虽然央行降息了,7月份居民部门和企业部门继续压缩借款,主动修复资产负债表。为什么央行降息无法推动居民和企业通过增加负债来拉动消费与投资的共鸣呢?降息效果不重要,通过降息表明态度很重要,预估年内央行还会继续下调政策利率。

一、虽然央行降息了,7月份居民部门和企业部门继续压缩借款,主动修复资产负债表。

央行上个月减息以支持经济,一年期和五年期的贷款市场报价利率LPR,均下调10个基点。5YLPR从3.95%下调到3.85%,1YLPR从3.45%下调到3.35%。

央行降息,是因为央行的官员们认为,今年以来居民部门和企业部门对增加信贷的兴趣不足,不仅是对经济前景缺乏信心,可能对资金成本也不太满意。

于是,央行贴心地降息了。当然,商业银行不会做亏本生意,LPR下调了10个点,他们会通过下调更多的存款利息,将存贷利差补回来。

所以,7月中旬开始,存款利率正在迎来新一轮下调潮。7月中旬,6家国有大行下调人民币存款利率后;7月下旬,12家全国性股份制商业银行也已全部下调了人民币存款利率;8月上旬,所有的城商行、农商行等中小银行,也跟进下调了存款利率。

从存款利率下调结果来看,中长期限存款下调幅度更大,1年期普遍降息10个基点,3年期、5年期普遍降息20个基点。1年期定存挂牌利率,普遍下调至1.35%-1.55%;2年期定存挂牌利率集中在1.55%至1.7%区间;3年期定存利率基本下调到了1.8%至2.1%之间;5年期定存则为1.85%—2.1%。银行越小,给的存款利率越高。

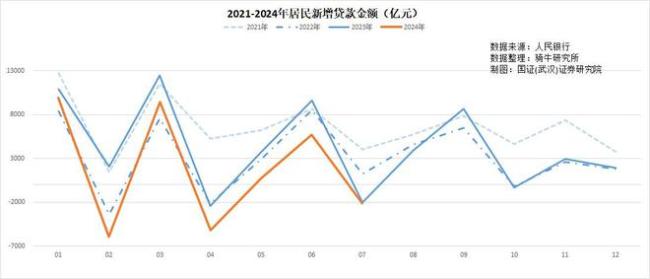

不过,央行的良苦用心,并未被市场认可,所以降息的政策成效甚微,7月份新增贷款和社会融资增量分别只有2600亿元人民币和7700亿,两者均远低于预期。而前者更是同比下跌4成,创下2009年10月以来新低。

新增贷款中,主要反映楼市需求的居民中长期贷款仅增3.6亿元,较6月的3228亿元大幅放缓;至于主要反映居民大件消费的居民短期贷款则大减2216亿元,缩减幅度为去年同期减少1335亿元的1.45倍。

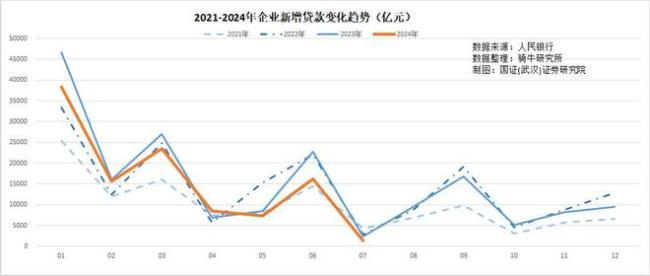

企业贷款从6月份的1.63万亿元降至1300亿元,较去年同期的2400亿元也大幅缩减了45.3%。

中国人民银行上周公布的银行家调查显示,第二季度贷款需求大幅减弱,整体贷款需求指数从上一季度的71.5%陡降至55.1%。

毫无疑问,7月份的信贷数据非常疲软,金融数据反映居民和企业贷款意欲低至历史低点,短期内经济复苏动能欠缺,这意味着此前的降息效果并不如人意。

二、为什么央行降息无法推动居民和企业通过增加负债来拉动消费与投资的共鸣呢?

从居民部门来看,居民存款、房产主要集中于中高收入阶层,这部分居民的房地产、汽车等大件消费已经饱和,日常生活消费也失去了提升空间。在资产价格全面下行时代,风险投资收益率和固收收益率均低于贷款利率,还掉银行贷款,就意味着他们能够减少资金成本。这种情况下,中高收入阶层缺乏增加负债去投资的兴趣和吸引力。

而中低收入阶层,主要集中于民营企业雇员、灵活就业群体和农村居民,他们现有的消费水平很低,有较大的消费提升空间。但受制于现有的国民收入分配制度和社会保障制度,他们的低收入和低社会保障水平,让他们缺乏足够的消费能力。与此同时,他们的家庭资产少、收入低,也很难通过商业银行的贷款风险审查。所以,货币政策对于他们而言,自然是无效的。

从企业部门来看,大量的民营企业受制于大的经济环境,盈利能力持续减弱,债务收入比被动增长。减少负债、降低风险自然是他们的最佳选择。

由于我们没有民营企业盈利状况的月度或季度统计数据,无法用数据来说明这个问题。但我们从MSCI每个季度定期剔除或增加代表性股票的信息中,可以观察到这一点。

8月12日,美国指数编制公司MSCI宣布,将从全球代表性股票指数“MSCI全球股票指数(ACWI)”中,在全球范围内新增27只股票,剔除96只股票。剔除数量最多的是我国,新增2只中国股票,但剔除了华大智造等60只中国股票,在“MSCI全球股票指数(ACWI)”中,中国股票减少了58只股,占到其被剔除股票数量的62.5%。此次调整将在8月30日交易结束时生效。

ACWI是由已发达国家和新兴国家的大中型成份股构成的指数。MSCI每季度对其中的代表性股票进行定期调整。由于与MSCI指数相关的被动投资资金规模庞大,因此纳入或剔除对个别股票的供需影响很大。

而MSCI剔除股票的原因,一般都是因为业绩不佳,导致股价表现不佳,影响“MSCI全球股票指数(ACWI)”的收益。

三、降息效果不重要,通过降息表明态度很重要,预估年内央行还会继续下调政策利率。

由于缺乏购买能力的消费者受限于低收入和低社保水平而无法提振消费,且与主要市场商品出口市场国家的贸易纠纷越来越多,第二季度经济同比增长4.7%,增长速度已低于预期,6月份社会消费品零售额增幅也下滑到2%,包含CPI、PPI、房价的GDP价格缩减系数已超过一年为负,居民和企业又在主动修复资产负债表。这些信号表明,经济陷入长期低迷、不及预期的可能性越来越大。

因此,按照央行的路径依赖,即一贯的货币政策,应该存在进一步降息的预期。但继续降息,又有可能助长资本外逃并损害人民币的风险,这导致央行左右为难,不得不谨慎行事。

央行在上周公布的第二季度货币政策实施报告中表示,中国人民银行承诺引导信贷增长,合理、稳步降低企业融资和家庭信贷成本。

在本月早些时候讨论2024年下半年政策的会议上,央行表示将加大对更广泛经济的金融支持力度,并将更多地针对消费者以刺激消费。

综合而言,继7月份政策利率意外下调后,今年晚些时候央行大概率还会进一步降息,以刺激经济增长尽可能接近预期目标。尤其是如果美联储的货币政策从9月份开始转入利率下行周期的话。

三郎预计今年贷款市场报价利率将进一步下调20个基点。虽然这肯定不足以推动信贷需求的持续复苏,因为国内需求如此疲软,前景不明朗,家庭和企业并不急于借贷。但以央行的决策地位和工具储备,做到这一点,已经是尽其所能了。