由于我们没有民营企业盈利状况的月度或季度统计数据,无法用数据来说明这个问题。但我们从MSCI每个季度定期剔除或增加代表性股票的信息中,可以观察到这一点。

8月12日,美国指数编制公司MSCI宣布,将从全球代表性股票指数“MSCI全球股票指数(ACWI)”中,在全球范围内新增27只股票,剔除96只股票。剔除数量最多的是我国,新增2只中国股票,但剔除了华大智造等60只中国股票,在“MSCI全球股票指数(ACWI)”中,中国股票减少了58只股,占到其被剔除股票数量的62.5%。此次调整将在8月30日交易结束时生效。

ACWI是由已发达国家和新兴国家的大中型成份股构成的指数。MSCI每季度对其中的代表性股票进行定期调整。由于与MSCI指数相关的被动投资资金规模庞大,因此纳入或剔除对个别股票的供需影响很大。

而MSCI剔除股票的原因,一般都是因为业绩不佳,导致股价表现不佳,影响“MSCI全球股票指数(ACWI)”的收益。

三、降息效果不重要,通过降息表明态度很重要,预估年内央行还会继续下调政策利率。

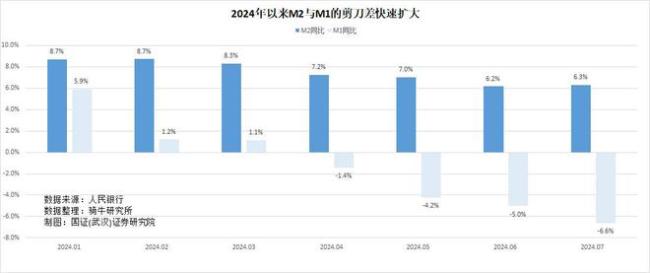

由于缺乏购买能力的消费者受限于低收入和低社保水平而无法提振消费,且与主要市场商品出口市场国家的贸易纠纷越来越多,第二季度经济同比增长4.7%,增长速度已低于预期,6月份社会消费品零售额增幅也下滑到2%,包含CPI、PPI、房价的GDP价格缩减系数已超过一年为负,居民和企业又在主动修复资产负债表。这些信号表明,经济陷入长期低迷、不及预期的可能性越来越大。

因此,按照央行的路径依赖,即一贯的货币政策,应该存在进一步降息的预期。但继续降息,又有可能助长资本外逃并损害人民币的风险,这导致央行左右为难,不得不谨慎行事。

央行在上周公布的第二季度货币政策实施报告中表示,中国人民银行承诺引导信贷增长,合理、稳步降低企业融资和家庭信贷成本。

在本月早些时候讨论2024年下半年政策的会议上,央行表示将加大对更广泛经济的金融支持力度,并将更多地针对消费者以刺激消费。

综合而言,继7月份政策利率意外下调后,今年晚些时候央行大概率还会进一步降息,以刺激经济增长尽可能接近预期目标。尤其是如果美联储的货币政策从9月份开始转入利率下行周期的话。

三郎预计今年贷款市场报价利率将进一步下调20个基点。虽然这肯定不足以推动信贷需求的持续复苏,因为国内需求如此疲软,前景不明朗,家庭和企业并不急于借贷。但以央行的决策地位和工具储备,做到这一点,已经是尽其所能了。